LA FED FAIT DURER LE SUSPENSE : POURQUOI L'ATTENTISME N'EST PAS NEUTRE

Wayne

Correspondant finance & géopolitique

Powell a parlé pendant cinquante minutes pour dire ce que les marchés savaient déjà : aucune baisse de taux avant septembre, peut-être pas avant décembre. Les algos ont d'abord vendu, puis racheté, puis vendu encore. Wayne décode ce que veulent dire ces oscillations.

★ Le récit dessiné

En 4 cases

Wayne —"Quand un banquier central dit "data-dependent", il dit en réalité : je ne sais pas, et je ne veux pas qu'on sache que je ne sais pas."

(incisif)

Wayne —"L'inflation core ne descend plus, le marché du travail se ramollit. Powell ne peut pas choisir publiquement, alors il temporise."

(analytique)

Wayne —"Le dollar reste fort, l'or progresse, et toute valeur croissance qui repose sur 2025-26 cash flows va trembler à chaque CPI."

(factuel)

Wayne —"Allongez la duration sur la qualité. Évitez la growth non rentable. Et regardez le JPY : ce sera le premier à parler avant les autres."

(résolu)

★ L'analyse

Le récit derrière le strip.

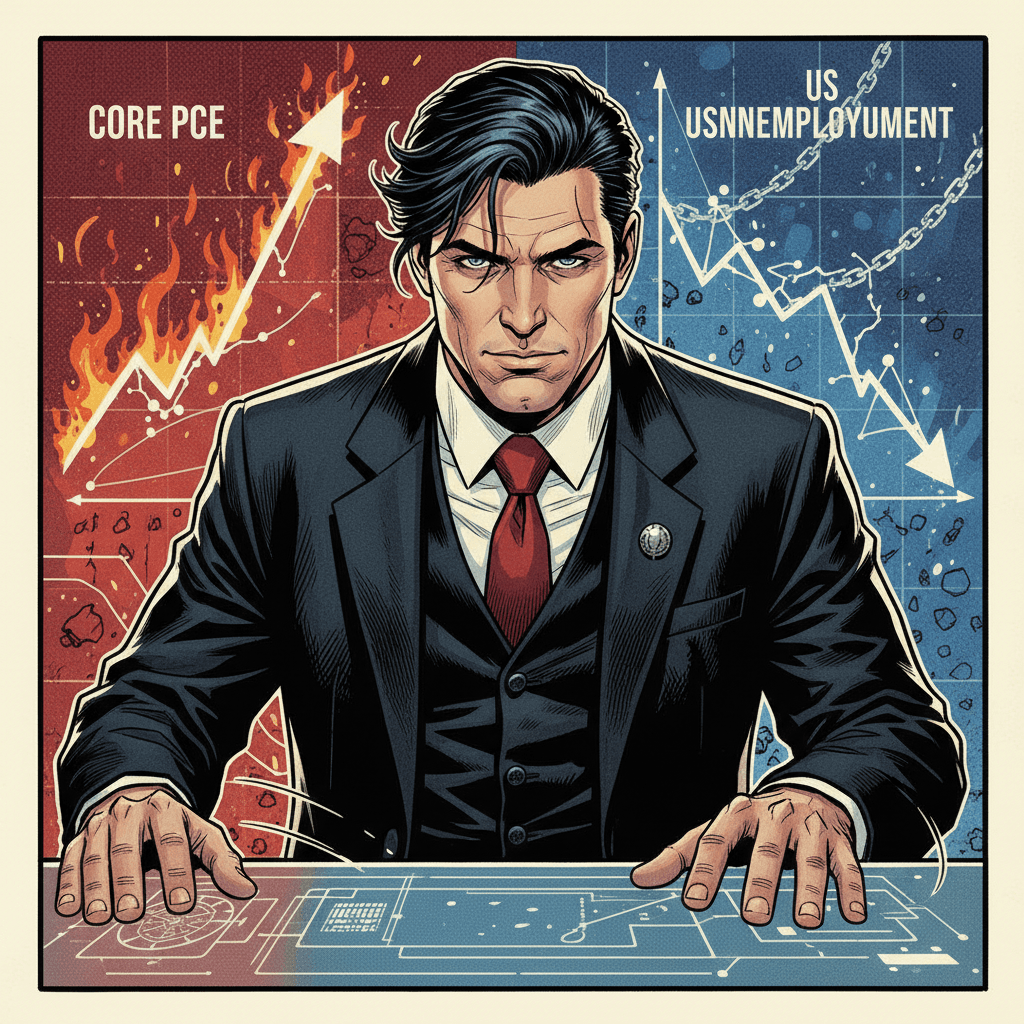

Les communications de banques centrales obéissent à une grammaire que les marchés ont appris à parser mot par mot. Quand Jerome Powell répète quatre fois en une intervention l'expression « data dependent », ce n'est pas un automatisme : c'est une couverture diplomatique pour ne s'engager sur aucune direction. Le message implicite : l'institution ne pilote plus, elle observe.

Cette posture a un coût. À court terme, elle gèle les positions des fonds qui attendaient un signal directionnel. À moyen terme, elle augmente la volatilité implicite sur les obligations longues, déjà visible sur le MOVE Index repassé au-dessus de 110. À long terme, elle érode la crédibilité de la forward guidance, instrument que les banques centrales avaient mis vingt ans à construire.

Pour les investisseurs européens, trois conséquences pratiques. Le différentiel de taux Fed/BCE reste favorable au dollar, ce qui pèse sur les exportateurs zone euro. Les valeurs de croissance non rentables, particulièrement sensibles aux taux longs, ont peu de marge d'erreur. Enfin, le yen japonais redevient un actif de portefeuille intéressant, à la fois pour sa valeur défensive et pour le potentiel inflexion de la BOJ attendu à l'automne.

Signé

Wayne

Suit les flux de capitaux comme d'autres suivent la météo.

← Revenir à

La une du jour

Recevoir chaque matin →

La quotidienne, 7 h